ご縁とともに、心のこもった家づくり

まごころぽんたのいえ

ご縁とともに、心のこもった家づくり

まごころぽんたのいえ

ご縁とともに、心のこもった家づくり

まごころぽんたのいえ

ご縁とともに、心のこもった家づくり

まごころぽんたのいえ

ご縁とともに、心のこもった家づくり

まごころぽんたのいえ

2026年に新築を考えている方の中には、「住宅ローンは変動金利と固定金利のどちらを選べばいいのかな」と迷っている方も多いのではないでしょうか。

変動金利は、借り始めの金利を抑えられること、そして毎月の返済額を少なくできるという特徴があります。一方で、将来金利が上がる可能性があるため、「今は払えても、数年後に返済が増えたら大丈夫かな」と不安を感じる方もいるでしょう。

固定金利は、返済額の見通しを立てやすい安心感があります。ただし、変動金利と比べると借り始めの金利が高く見えることがあり、「毎月の返済が少し重くなるのでは」と感じる方もいると思います。

ここで大切なのは、「変動金利が得か、固定金利が得か」だけで判断しないことです。住宅ローンは、金利タイプを選ぶ前に、家庭が無理なく返せる金額を確認することが欠かせません。

2026年4月の日本銀行の金融政策決定会合では、無担保コールレートを0.75%程度で推移するよう促す方針が維持されています。以前のように「低金利がずっと続く」と考えるだけでは、住宅ローンの判断が難しくなってきました。

また、2026年5月時点のフラット35では、融資率9割以下・新機構団信付きで、ポイントによる金利引下げが適用された場合、フラット35の最頻金利は当初5年間が年1.71%、6年目以降が年2.71%と公表されています。ただし、実際の金利や条件は、金融機関、住宅性能、融資率、団体信用生命保険の内容などによって変わります。

この記事では、2026年6月に住宅ローンを考える方に向けて、変動金利と固定金利の違い、フラット35の見方、返済比率、教育費、車の買い替え、固定資産税、メンテナンス費まで含めた判断基準を分かりやすく解説します。

住宅ローン選びで大切なことは、金利タイプを当てることではありません。建てたあとも、安心して暮らせる返済計画になっているかどうかです。

この記事で分かること

☑ 2026年6月に住宅ローンを考えるときの注意点

☑ 変動金利と固定金利の違い

☑ 金利上昇時に確認したい返済リスク

☑ フラット35を見るときのポイント

☑ 借入可能額と無理なく返せる金額の違い

☑ 教育費・車・税金・メンテナンス費まで含めた資金計画

Contents

住宅ローンを考え始めると、多くの方が最初に悩むのが「変動金利と固定金利、どちらにするべきか」という点です。

変動金利の方が毎月の返済額を抑えやすく見える一方で、将来の金利上昇が不安になります。固定金利は安心感がありますが、最初の返済額が高く感じられることがあります。どちらにもメリットと注意点があるため、簡単に正解を決めることはできません。

まず知っておきたいのは、住宅ローンには「誰にとっても絶対に正しい選び方」はないということです。同じ年収でも、家族構成、貯蓄額、車の台数、子どもの年齢、働き方、将来の支出によって、選ぶべき金利タイプは変わります。

たとえば、毎月の返済に余裕があり、貯蓄を残したまま家づくりができる家庭であれば、変動金利の金利上昇リスクに備えやすいかもしれません。反対に、毎月の返済額を長く安定させたい家庭や、教育費が増える時期を控えている家庭では、固定金利の安心感が合うこともあります。

☑ 毎月いくらまでなら無理なく返せるか

☑ 金利が上がっても返済を続けられるか

☑ 教育費が増える時期はいつか

☑ 車の買い替えや維持費を見込んでいるか

☑ 固定資産税やメンテナンス費を考えているか

☑ 借入可能額ではなく、返済可能額で考えているか

住宅ローンは、金利だけで決めるものではありません。家を建てたあとも、旅行や外食、子どもの習い事、車の維持、親への支援など、生活にはさまざまなお金がかかります。

そのため、まずは「どちらの金利タイプが得か」ではなく、「自分たちはどのくらいの返済なら安心して暮らせるか」から考えていきましょう。

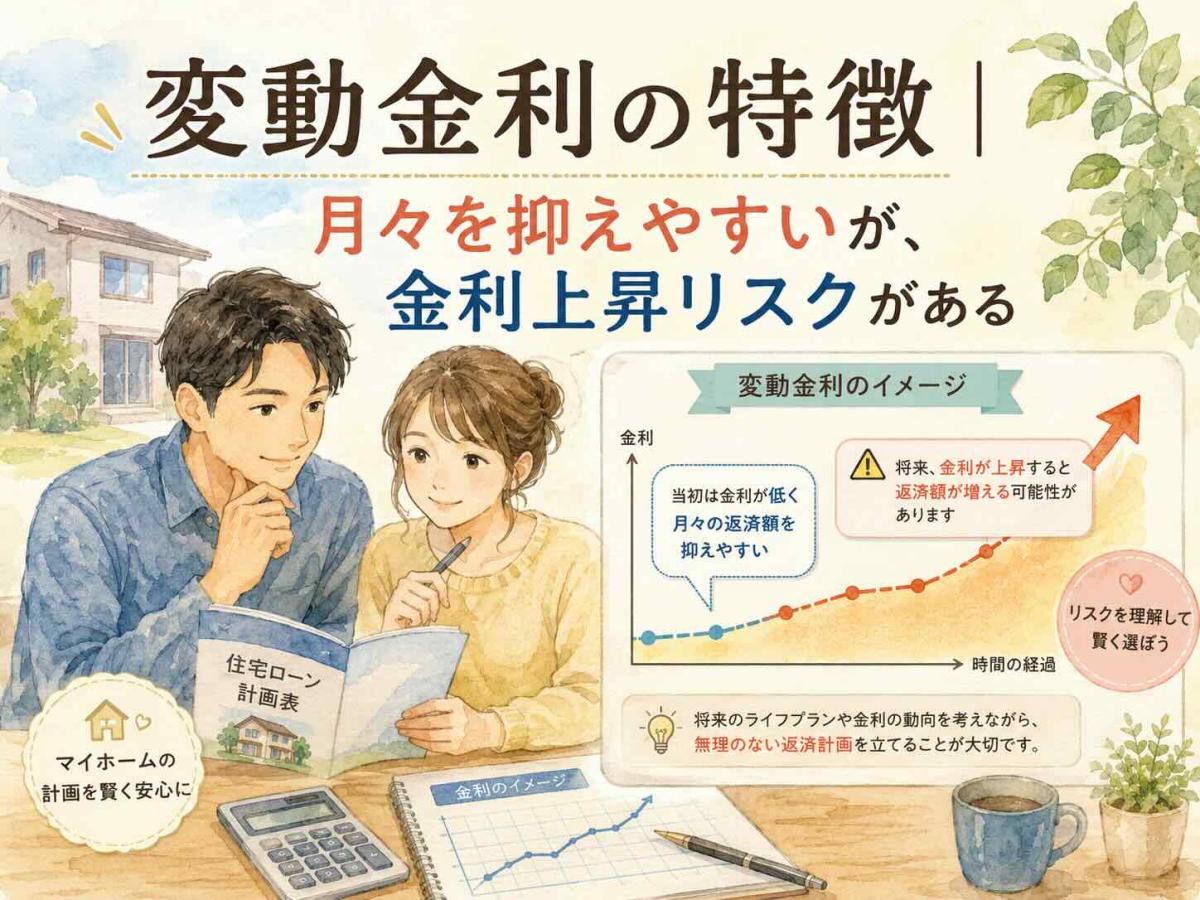

変動金利は、住宅ローンを借り始める時点での金利が比較的低く設定されることが多く、毎月の返済額を抑えやすい点が特徴です。

新築の計画では、土地代、建物本体、外構、家具家電、引っ越し費用など、想像以上にお金がかかります。そのため、毎月の返済額を少しでも抑えたいと考え、変動金利を検討する方も多いでしょう。

ただし、変動金利は将来の金利が変わる可能性があります。金融機関の基準金利や市場環境によって、返済額が見直されることがあります。

変動金利を選ぶ場合は、今の返済額だけで判断しないことが大切です。今の金利で払えるかではなく、将来少し金利が上がっても返済を続けられるかを見ておきましょう。

変動金利が合いやすいのは、金利上昇に備える余裕がある家庭です。

たとえば、毎月の返済額を低く抑えながら、差額を貯蓄や繰上返済の準備に回せる場合は、変動金利を検討しやすくなります。また、家計を定期的に見直し、金利が変わったときに対応できる家庭も、変動金利と相性が良いことがあります。

☑ 毎月の返済に余裕がある

☑ 貯蓄を残して家づくりができる

☑ ボーナス払いに頼らず返済できる

☑ 金利上昇時の返済額を試算している

☑ 繰上返済や借り換えも含めて考えられる

☑ 家計管理を定期的に見直せる

ただし、「変動金利が低いから大丈夫」と考えるのは注意が必要です。変動金利は、低い返済額を入り口にしやすい反面、将来の変化に備える力が必要になります。

変動金利で一番注意したいのは、今の返済額だけで予算を決めてしまうことです。

住宅会社や銀行のシミュレーションを見ると、変動金利の方が毎月の返済額が低く見えることがあります。その数字だけを見ると、「この金額なら払えそう」と感じるかもしれません。

しかし、住宅ローンは何十年も続く返済です。借り始めの数年だけではなく、10年後、20年後の家計も考える必要があります。

たとえば、子どもが小さいうちは返済に余裕があっても、中学・高校・大学へ進む時期には教育費が増えることがあります。その時期に金利上昇や車の買い替えが重なると、家計の負担が大きくなる可能性があります。

変動金利を選ぶなら、次のような試算をしておくと安心です。

☑ 今の金利での毎月返済額

☑ 金利が0.5%上がった場合の返済額

☑ 金利が1.0%上がった場合の返済額

☑ 金利が1.5%上がった場合の返済額

☑ 金利上昇と教育費が重なった場合の家計

変動金利そのものが悪いわけではありません。大切なのは、金利が上がったときにも生活を守れる計画になっているかどうかです。

固定金利は、一定期間または返済期間全体の金利が固定される住宅ローンです。代表的なものとして、全期間固定型の住宅ローンやフラット35があります。

固定金利の大きな特徴は、返済額の見通しを立てやすいことです。特に全期間固定型の場合、借入時に返済額が決まるため、将来金利が上がっても毎月の返済額が変わりません。

この安心感は、長く暮らす家づくりでは大きなメリットになります。教育費や老後資金、車の買い替えなど、将来の支出が読みにくい中で、住宅ローンの返済額が変わらないことは、家計管理をしやすくしてくれます。

一方で、固定金利は変動金利に比べて、借り始めの金利が高く見えることがあります。そのため、同じ借入額でも、最初の毎月返済額は変動金利より重く感じるかもしれません。

固定金利が合いやすいのは、毎月の返済額を安定させたい家庭です。

たとえば、教育費が増える時期が見えている方、将来の働き方が変わる可能性がある方、金利上昇に不安を感じる方は、固定金利を検討する価値があります。

【固定金利を検討しやすい家庭】

☑ 将来の金利上昇が不安

☑ 毎月の支出を安定させたい

☑ 教育費が大きくなる時期を控えている

☑ 共働きから片働きになる可能性がある

☑ 返済額の見通しを重視したい

☑ 長期的な安心感を優先したい

固定金利は、将来の金利変動を気にし続ける不安を減らしやすい選択です。家計管理がしやすくなるため、精神的な安心感を重視する家庭にも向いています。

固定金利は安心感がありますが、万能ではありません。借り始めの返済額が高くなる場合があるため、その返済額でも無理なく暮らせるかを確認する必要があります。

「金利が上がらないから安心」と考えて固定金利を選んでも、毎月の返済が重くなりすぎると、暮らしの余裕がなくなります。

家を建てたあとには、住宅ローン以外にも固定資産税、火災保険、地震保険、メンテナンス費、光熱費などがかかります。固定金利で返済額が安定していても、そもそもの返済額が家計に合っていなければ、安心とは言い切れません。

固定金利を選ぶ場合も、次のような視点で確認しましょう。

☑ 固定金利の返済額でも生活費に余裕があるか

☑ 教育費や車の買い替え時期と重ならないか

☑ 貯蓄を残して家づくりができるか

☑ 将来のメンテナンス費まで見込んでいるか

☑ 固定資産税や保険料を含めて考えているか

固定金利は安心感を得やすい選択ですが、選ぶ前には月々の返済額が家庭の暮らしに合っているかを見ておきましょう。

固定金利を考えるときに、多くの方が気にするのがフラット35です。フラット35は、民間金融機関と住宅金融支援機構が提携して提供する全期間固定金利型の住宅ローンです。

全期間固定型なので、借入後の金利変動によって返済額が変わらない点が特徴です。長期的に返済額を安定させたい方にとって、検討しやすい住宅ローンのひとつといえます。

2026年5月時点のフラット35では、融資率9割以下・新機構団信付きで、ポイントによる金利引下げが適用された場合、フラット35の最頻金利は当初5年間が年1.71%、6年目以降が年2.71%と公表されています。

ただし、この数字だけで判断しないことが大切です。フラット35の金利は、借入期間、融資率、団体信用生命保険の種類、住宅性能、家族構成、金融機関によって変わります。

また、フラット35は、申込時ではなく資金受取時の金利が適用されます。家づくりでは、申し込みから実際に資金を受け取るまでに時間がかかることがあるため、金利が変わる可能性もあります。

フラット35を検討するときは、最頻金利だけでなく、どの条件で表示されている金利なのかを確認しましょう。

【フラット35で確認したいこと】

☑ 資金受取時の金利が適用される

☑ 融資率9割以下か9割超かで金利が変わる

☑ 住宅性能によって金利引下げが変わる

☑ 団体信用生命保険の内容で金利が変わる

☑ 取扱金融機関によって条件が異なる

☑ 毎月返済額だけでなく総返済額も確認する

フラット35は、金利上昇リスクを避けやすい一方で、借り始めの返済額や総返済額をしっかり確認する必要があります。

公開時点での最新金利は、住宅金融支援機構や取扱金融機関の情報を必ず確認しましょう。

住宅ローンの金利上昇が不安なときは、ニュースや金利表だけを見ていても、なかなか判断できません。大切なのは、家庭の返済計画にどのくらい影響があるかを数字で確認することです。

ここでは、住宅ローンを考えるときに特に見ておきたい3つの数字を整理します。

返済比率とは、年収に対して住宅ローンの年間返済額がどれくらいの割合になるかを見る考え方です。

金融機関の審査では、返済比率が重要な判断材料になります。ただし、審査に通る返済比率と、家庭が無理なく暮らせる返済比率は同じではありません。

たとえば、同じ年収でも、車を2台所有している家庭と、車を持たない家庭では毎月の支出が違います。子どもの人数、教育方針、親への支援、趣味や旅行にかけたいお金によっても、無理のない返済額は変わります。

返済比率を見るときは、銀行の基準だけでなく、家庭の暮らし方に合っているかを考えることが大切です。

変動金利を検討する場合は、金利が上がったときの返済額を必ず確認しておきましょう。

金利が少し上がるだけでも、借入額や返済期間によっては毎月の返済額が変わります。今の金利だけでなく、0.5%、1.0%、1.5%上がった場合のシミュレーションをしておくと、家計の耐性が見えやすくなります。

【確認したい金利上昇シミュレーション】

☑ 現在の金利での返済額

☑ 0.5%上がった場合の返済額

☑ 1.0%上がった場合の返済額

☑ 1.5%上がった場合の返済額

☑ 教育費が増える時期と重なった場合の返済額

金利上昇を怖がりすぎる必要はありません。しかし、何も試算しないまま借りることは避けたいところです。

住宅ローンの返済額だけを見ていると、資金計画を見誤ることがあります。

家を建てたあとには、毎月の住宅ローン以外にも、固定資産税、火災保険、地震保険、光熱費、メンテナンス費などが必要です。また、車を所有している家庭では、車検、保険料、ガソリン代、タイヤ交換、買い替え費用もかかります。

【家を建てたあとに必要なお金】

☑ 固定資産税

☑ 火災保険・地震保険

☑ 外壁や屋根のメンテナンス費

☑ 給湯器やエアコンの交換費

☑ 光熱費

☑ 車の維持費・買い替え費

☑ 教育費

☑ 通信費や保険料

住宅ローンは、暮らしの支出の一部です。ローンだけ払えても、生活に余裕がなくなってしまっては、安心して暮らすことが難しくなります。

住宅ローンを考えるときに、必ず意識しておきたいのが「借入可能額」と「無理なく返せる金額」の違いです。

銀行の審査で「これだけ借りられます」と言われると、その金額まで家づくりに使ってよいように感じるかもしれません。しかし、銀行が貸してくれる金額と、家庭が安心して返せる金額は同じではありません。

金融機関は、年収、勤務先、勤続年数、他の借入、返済比率などをもとに審査します。一方で、家庭ごとの暮らし方や将来の支出までは、すべて細かく反映されるわけではありません。

たとえば、車を2台所有する予定があるか、子どもの教育費をどのくらい見込むか、将来の働き方に変化があるか、親への支援が必要になるかなどは、家庭によって大きく違います。

そのため、住宅ローンを決めるときは、借りられる金額ではなく、返せる金額で考えることが重要です。

家づくりでは、少し予算を上げることで、広い土地、便利な設備、好みの外観、収納の追加などが叶いやすくなります。そのため、「もう少し借りれば理想に近づく」と感じる場面もあるでしょう。

しかし、借入額を増やせば、毎月の返済も増えます。返済期間を長くすれば月々の返済額は抑えやすくなりますが、その分、返済が長く続くことになります。

月々の返済額を下げる方法として、返済期間を長くする選択肢もあります。ただし、返済期間を延ばすと、総返済額や将来の負担も変わります。50年ローンの考え方については、こちらの記事でも解説しています。

住宅ローンは、建てたあと何十年も続きます。家を建てるときの理想だけでなく、建てたあとの生活も守れる借入額にすることが大切です。

住宅ローンは、今の家計だけで判断しないことが大切です。

新築を考えるタイミングでは、まだ子どもが小さかったり、夫婦共働きで収入に余裕があったりすることがあります。その時点では返済に問題がないように見えても、10年後、20年後には支出の内容が変わります。

住宅ローンを決める前に、家庭の未来支出を一度整理してみましょう。

子どもが小さいうちは、毎月の支出が比較的読みやすいことがあります。しかし、中学、高校、大学と進むにつれて、教育費が増える家庭もあります。

塾、部活動、制服、通学費、受験費用、大学進学費用など、教育費は段階的に増えることがあります。

その時期に住宅ローンの返済が重く感じる計画になっていると、家計の余裕が少なくなります。変動金利を選ぶ場合は、金利上昇と教育費の増加が重なった場合も想定しておくと安心です。

豊橋市・豊川市・新城市など東三河で暮らす場合、車が生活に欠かせない家庭も多いでしょう。

車を2台所有する場合、ガソリン代、自動車保険、車検、タイヤ、税金、修理費、買い替え費用が必要になります。住宅ローンの返済額を決めるときに、車の維持費を見落とすと、毎月の家計が苦しくなる可能性があります。

特に、住宅ローンを組んでから数年後に車の買い替えが必要になる場合は注意が必要です。住宅ローンに加えて車のローンが重なると、家計の固定費が増えます。

家づくりの資金計画では、車の維持費や買い替え時期も一緒に見ておきましょう。

新築後は、固定資産税がかかります。また、火災保険や地震保険、将来のメンテナンス費も必要になります。

外壁、屋根、給湯器、エアコン、水まわり設備などは、建てたあとも定期的に費用がかかる可能性があります。新築時点ではきれいでも、10年、15年、20年と暮らす中で、点検や修繕が必要になることがあります。

住宅ローンを決めるときは、月々の返済額だけでなく、建てたあとに必要なお金を残しておくことが大切です。

家づくりの総予算については、こちらの記事でも詳しく解説しています。

住宅ローンを考えるときは、金利表の数字だけでなく、なぜ金利が動くのかという背景を知っておくことも大切です。

2026年4月の日本銀行の金融政策決定会合では、無担保コールレートを0.75%程度で推移するよう促す方針が維持されました。以前のような超低金利だけを前提にした住宅ローン選びは、少しずつ考え方を変える時期に入っています。

ただし、金利の先行きを正確に当てることは簡単ではありません。今後の物価、景気、為替、国債金利、金融機関の判断によって、住宅ローン金利は変わる可能性があります。

だからこそ、金利がどう動くかを当てるよりも、金利が上がった場合でも家庭の暮らしを守れる計画にしておくことが大切です。

金利上昇の背景や、日銀の利上げが住宅ローンに与える基本的な影響については、こちらの記事でも解説しています。

上記の関連記事は、金利上昇の背景を理解するための記事として参考になります。

一方で、住宅ローンの判断に使う金利は、公開時点の最新情報を確認することが必要です。フラット35の金利、各金融機関の変動金利、固定金利、優遇条件は、月ごとに変わることがあります。

住宅ローンを決める前には、必ず最新の金利情報を確認し、家庭の条件で試算してもらいましょう。

豊橋市・豊川市・新城市で新築を考える場合、住宅ローンだけでなく、土地代、外構費用、車の維持費、通勤距離、暮らし方まで含めて考えることが大切です。

住宅ローンの毎月返済額だけを見ていると、家づくり全体の予算を見誤ることがあります。特に土地から探す場合は、土地価格と建物価格だけでなく、外構や造成、駐車場、排水、地盤などの費用も関係します。

土地を購入して新築を建てる場合、土地代だけで判断しないことが重要です。

たとえば、土地そのものは予算内でも、駐車場を広く取る必要がある、道路との高低差がある、排水計画に費用がかかる、外構工事の範囲が広いなどの理由で、総額が変わることがあります。

東三河では、車を複数台停めたい家庭も多いでしょう。駐車スペースをどこまでコンクリートにするか、カーポートを設置するか、庭やアプローチをどう整えるかによって、外構費用は変わります。

土地を見るときは、住宅ローンでいくら借りるかだけでなく、その土地で必要になる外構費用まで考えましょう。

土地の水はけや高低差の見方については、こちらの記事も参考になります。

関連記事:雨の日こそ土地探しのチャンス?新築前に確認したい水はけ・高低差・道路の注意点

東三河で暮らす家庭では、通勤や買い物、子どもの送迎で車が必要になることも多いです。

車が生活に欠かせない場合、住宅ローンと車の維持費を分けて考えるのではなく、毎月の固定費として一緒に見る必要があります。

車を2台所有する場合、保険料、車検、燃料費、税金、メンテナンス、買い替え費用が必要になります。さらに、住宅ローンと車のローンが同時にあると、毎月の固定費が重くなることがあります。

住宅ローンの返済額を決めるときは、「車がある暮らし」を前提にして家計を見ておきましょう。

住宅ローンを決める前には、変動金利と固定金利の違いだけでなく、家庭の家計全体を確認することが大切です。

金利タイプを選ぶ前に、次の項目を一つずつ確認してみましょう。

☑ 変動金利と固定金利の違いを理解したか

☑ 金利が上がった場合の返済額を試算したか

☑ 固定金利を選んだ場合の月々返済を確認したか

☑ フラット35の最新金利を確認したか

☑ 借入可能額ではなく返済可能額で考えたか

☑ 教育費が増える時期を確認したか

☑ 車の買い替え費用を見込んだか

☑ 固定資産税を考えたか

☑ 火災保険・地震保険を見込んだか

☑ メンテナンス費を残しているか

☑ ボーナス払いに頼りすぎていないか

☑ 補助金や減税がなくても返済できるか

☑ 住宅会社と総予算を確認したか

このチェックリストで大切なのは、最後に「総予算」まで確認することです。

住宅ローンの返済額だけを見るのではなく、土地、建物、外構、諸費用、家具家電、税金、保険、将来のメンテナンスまで含めて考えることで、建てたあとも安心しやすくなります。

住宅ローンの変動金利と固定金利については、「どちらが得か」「金利上昇時はどう考えるか」など、迷う方が多いテーマです。ここでは、2026年6月時点で新築を考える方が確認したい疑問をQ&A形式で整理します。

A:一概にどちらが正解とは言えません。変動金利は月々を抑えやすい一方で、将来の金利上昇リスクがあります。固定金利は返済額を見通しやすい反面、最初の返済額が高くなることがあります。家庭の収入、貯蓄、教育費、車の維持費、将来の支出を見て判断しましょう。

A:変動金利そのものが危険というわけではありません。ただし、金利が上がった場合に返済が苦しくなる計画は注意が必要です。金利が0.5%、1.0%上がった場合の返済額を試算しておくと安心です。

A:固定金利は返済額を見通しやすい安心感があります。ただし、借り始めの返済額が高くなる場合があります。固定金利でも、月々の返済が家計を圧迫しないか確認することが大切です。

A:長期的に返済額を安定させたい方、金利上昇リスクを避けたい方に向いている可能性があります。ただし、金利や条件は住宅性能、融資率、家族構成、金融機関によって変わるため、最新情報を確認しましょう。

A:銀行が貸してくれる金額と、無理なく返せる金額は違います。返済比率だけでなく、教育費、車、固定資産税、保険、メンテナンス費まで含めて考えることが大切です。

2026年6月に住宅ローンを考える場合、変動金利と固定金利のどちらを選ぶかは大切なテーマです。

変動金利は、借り始めの返済額を抑えやすい一方で、将来の金利上昇リスクがあります。固定金利は返済額を見通しやすい反面、最初の返済額が高く見えることがあります。

どちらにも良い面と注意点があるため、「みんなが選んでいるから」「月々が安く見えるから」「安心そうだから」という理由だけで決めるのは避けたいところです。

本当に大切なのは、家庭にとって無理のない返済計画になっているかどうかです。

住宅ローンは、建てたあと何十年も続きます。その間には、子どもの教育費、車の買い替え、固定資産税、保険、メンテナンス費など、さまざまな支出があります。金利タイプだけでなく、暮らし全体を見て資金計画を立てることが大切です。

豊橋市・豊川市・新城市で新築を考えている方は、住宅ローンの金利だけでなく、土地代、外構費用、車の維持費、将来の暮らし方まで含めて考えてみましょう。

ぽんたのいえでは、土地、建物、外構、住宅ローン、将来の暮らしまで含めて、無理のない家づくりを一緒に考えています。

「変動金利と固定金利のどちらが合っているか知りたい」「借りられる金額ではなく、無理なく返せる予算を知りたい」という方は、早めに相談してみてください。

家づくりは、建てることがゴールではありません。建てたあとも安心して暮らせることが、いちばん大切です。

私たちぽんたのいえは、「ただ家が売れればいい」とは思っていません。

創業は 1958 年、半世紀を超えて地元東三河の公共事業を担ってきました。

私たちがみなさまと共に作り上げてきた街。

住まわれている⽅が笑顔になるよう想いを乗せてお仕事をしてきました。

今ぽんたのいえで、⼾建のお家を建てているその理由も同じです。

『みなさまに笑顔で暮らしていただくため』

笑顔で暮らす、これほど素敵な毎⽇はありません。

⼀緒に夢の家づくりを始めましょう。

ぽんたのいえ3つのポイント

①ローコスト住宅なのに新築⾃由設計

②ローコストなのに安⼼で安全な適正施⼯期間

③建てた後の安⼼なアフターメンテナンス対応

ご相談お待ちしております。

ご連絡先

フリーダイヤル 0120-56-3948 (受付時間: 10:00~18:00)

お問い合わせフォーム

https://ponta-house.net/contact.php

![]()

ぽんたのいえ

代表 新木正明

伸和建設株式会社 代表取締役社長 新木 正明

創業 昭和33年地元東三河の公共工事を担ってきました。

また戸建て住宅の建築、リフォーム、リノベーションなどの施工実績も多くさせていただいております。

通常のリフォームだけを取り扱っている業者とは違い、注文建築もご依頼がお受けできる会社として現在運営しております。そのため、他社と違ったきめ細かな、またお客様のニーズに合ったアドバイスなども可能かと思われます。